- 第一部分:认识量化与果仁网

- 第二部分:快速上手

- 2.1 准备工作

- 2.2 创建第一个策略

- 2.2.1 投资域与股票池

- 2.2.2 筛选条件配置

- 2.2.3 排名条件配置

- 2.2.4 交易模型配置

- 2.2.5 新股买入限制

- 2.2.6 卖出与不卖条件

- 2.2.7 大盘择时

- 2.2.8 执行回测验证

- 2.2.9 策略整体说明

- 2.3 同源策略对比

- 2.4 解读回测结果

- 2.5 跟随或实盘策略

- 第三部分:核心功能详解

- 第四部分:回测结果核心指标

- 第五部分:常见问题(FAQ)

- 第六部分:学习资源

第一部分:了解量化投资与果仁网

在正式开始使用平台之前,让我们先花几分钟时间,明确两个核心问题:什么是量化投资?以及果仁网能为您做什么?

1.1 什么是量化投资?

简单来说,量化投资就是把您平时选股、买卖的经验逻辑,提炼成一套由明确数字、条件、规则组成的标准化交易模型 —— 这个模型就称为 "策略"。然后利用计算机的海量数据处理能力,对这个策略进行历史数据验证(俗称 "回测"),最后由系统自动或半自动地执行买卖指令。

与传统的主观选股相比,量化投资的核心优势有三点:

摆脱情绪干扰:严格按照预设策略执行,不会因为市场短期波动、投资者的恐慌或贪婪而临时改变投资决策

挖掘深层规律:能高效处理、分析海量的历史行情、财报等数据,捕捉到人工难以察觉的市场规律和投资机会

验证策略可靠性:在真金白银投入市场前,就能通过历史回测数据,提前判断策略的风险收益特征,做到心中有数

1.2 为什么选择果仁网?

果仁网专注于非编程量化投资,其核心设计理念,就是消除普通投资者学习量化交易的门槛 —— 用户不需要编写任何代码,只需要通过可视化的鼠标点击、下拉菜单选择、条件公式设置等方式,就能快速搭建出属于自己的量化策略。

平台的核心功能,可以概括为四大模块,覆盖了从策略 idea 到实际交易的完整闭环:

策略开发:零代码可视化界面,提供海量官方标准因子库,支持用户组合筛选、排名、自定义指标、择时等多种条件,快速构建个性化交易策略

策略回测:依托真实、完整的历史交易数据,模拟接近真实市场环境的交易过程,精准计算策略的各项风险收益指标,验证策略的可靠性

策略分享:优质策略社区,用户可以分享、收藏、复制优秀策略,学习其他投资者的投资逻辑和策略设计思路

实盘交易:与第一创业证券、国投证券(原安信证券)等头部券商官方合作,提供合规、安全的策略实盘接入通道,支持全自动、半自动两种交易模式,让您的策略成果高效落地,直接转化为实际交易仓位

1.3 核心概念速览

在深入使用平台前,我们需要先了解几个贯穿整个平台使用流程的核心术语。这些术语是构建量化策略的基础,您不需要一下子完全记住,但在后续学习过程中,建议随时回顾这些定义,确保理解到位。

| 术语 | 解释 |

| 策略 | 一套完整的量化交易规则,由选股条件、交易规则、风险限制三部分组成。这个规则体系是严格且完整的,明确了 "买什么股票、什么时候买、买多少、什么时候卖" 的全部细节 |

| 因子 | 股票的单一量化评价标准,是构建策略的基本元素。一条因子通常对应一个明确问题的量化答案,比如 "这家公司的市盈率是多少"" 这只股票的近 20 日涨幅是多少 " |

| 筛选条件 | 策略的 "粗选股票池" 环节 —— 通过设置明确的门槛指标,初步过滤掉不符合基础投资逻辑的股票,比如剔除 ST 股、流动性不足的僵尸股、或财报数据存在明显瑕疵的个股 |

| 排名条件 | 策略的 "精选优质股" 环节 —— 对粗选后留下的股票,按照预设的投资维度(如盈利能力、估值水平)进行综合打分排序,帮助投资者从备选股票池中筛选出最符合核心投资逻辑的标的 |

| 回测 | 把设计好的量化策略,重新放到真实的历史行情中进行模拟交易的过程。通过回测,模拟策略在过去的表现,以此判断策略的风险收益特征 |

| 调仓周期 | 策略自动执行买卖操作的时间间隔,即系统多久会重新筛选一次股票、调整一次仓位。可以设置为 1 个交易日、1 周、1 月或者自定义调仓周期。 |

| 择时 | 策略中专门用于判断大盘整体趋势、决定市场整体参与仓位的模块。这是控制系统性风险的关键手段,比如识别熊市时自动降仓规避下跌 |

| 自定义指标 | 用户对平台公共因子进行组合、二次计算后得出的个性化新因子。创建后使用方式与官方因子完全一致 |

第二部分: 快速上手 —— 您的第一个策略之旅

接下来,我们将引导您完成从注册到实盘交易的完整流程。这是理解果仁网工作原理的最佳途径 —— 请跟随我们的步骤,在平台上实际操作一遍,量化投资的门槛将彻底消失。

2.1 准备工作

在正式开始创建策略前,请先完成以下准备工作,确保您的操作体验流畅且完整:

注册并登录账号:访问果仁网官方网站(https://guorn.com),通过手机号快速创建账号,完成基础身份验证后登录平台。如果您有通达信、大智慧等传统选股软件的使用经验,将能更快理解果仁网的操作逻辑。

熟悉操作界面:果仁网的核心策略开发、回测、实盘功能,均需通过电脑端浏览器访问操作。为了保证功能的完整性和操作的流畅性,我们推荐使用 Chrome 浏览器,若使用 Opera、360 极速模式、Safari 均可;不建议使用 IE浏览器。

明确投资理念:在动手创建策略前,请先梳理自身投资逻辑:是趋势跟踪、价值回归,还是红利投资?清晰的思路是设计优秀策略的前提。

2.2 第一步:创建您的第一个实战量化策略

本节将带领新手从零搭建一套低波动、风控严格、适配 A 股普通行情的实战量化策略。该策略摒弃复杂参数,兼顾稳定性与实操性,零基础用户也可快速复刻,搭建完成后直接开展回测验证。下面为完整分步操作指引:

2.2.1 基础投资域与股票池配置(核心选股范围)

本步骤用于划定整体选股范围,从源头剔除高风险、无法正常交易的股票。

统一配置参数如下:

股票池:全部股票

系统股票池:全部股票

指数:全部

板块:全部

行业标准:申万 2014

行业、二级行业:全部

交易所、地区省份、企业性质、融资融券:全部

风险标的过滤:排除 ST 股票、排除科创板股票

配置说明:以上规则仅保留主板、创业板正常交易的普通 A 股,剔除 ST 风险股、科创板高波动标的,大幅降低踩雷风险。

2.2.2 筛选条件配置(粗选优质标的)

通过量化条件进一步筛选,锁定流动性充足、无潜在风险的候选股票。

新增 2 项核心筛选条件:

5 日均成交金额 > 0.1 亿

释义:筛选近 5 日日均成交额超过 1000 万的股票,保障交易流动性,规避冷门个股。

果仁风险预警 25 版 = 0

释义:剔除存在业绩、监管、资金异常等风险的股票,完成基础风控。

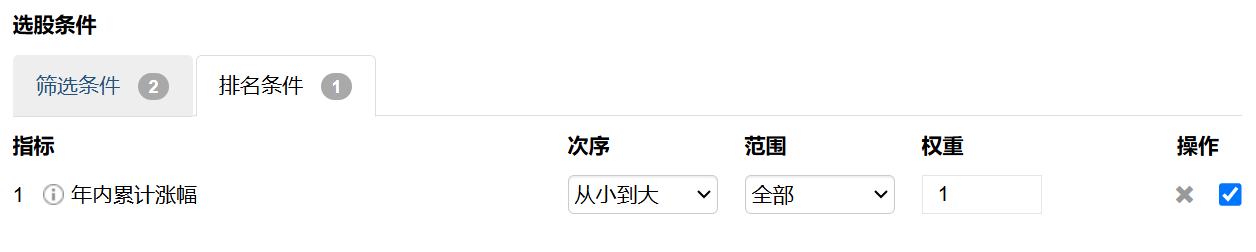

2.2.3 排名条件配置(精选核心持仓标的)

在筛选后的股票池中进一步精选个股,确定最终持仓标的。

排名参数设置:年内累计涨幅 从小到大 全部 1

配置说明:优先选择年内涨幅偏低、估值合理的低位股票,捕捉补涨机会,规避高位追涨风险,整体偏向稳健风格;最终选取排名第 1 的标的作为核心候选持仓。

2.2.4 交易模型核心配置(调仓与仓位规则)

交易模型决定调仓频率、交易价格与仓位分配,是实盘落地的核心环节,本次选用模型 II。

基础交易参数:

模型:II

调仓周期:1

调仓价格:14:00

空闲资金配置:无

实时选股:未勾选

新股理想仓位:2%

最小建仓仓位:1%

个股仓位范围:1.4% ~ 2.6%

备选买入股票数:5

配置说明:每日 14:00 执行调仓,规避日内短期波动;严格限制单只股票仓位,通过分散持仓降低风险。

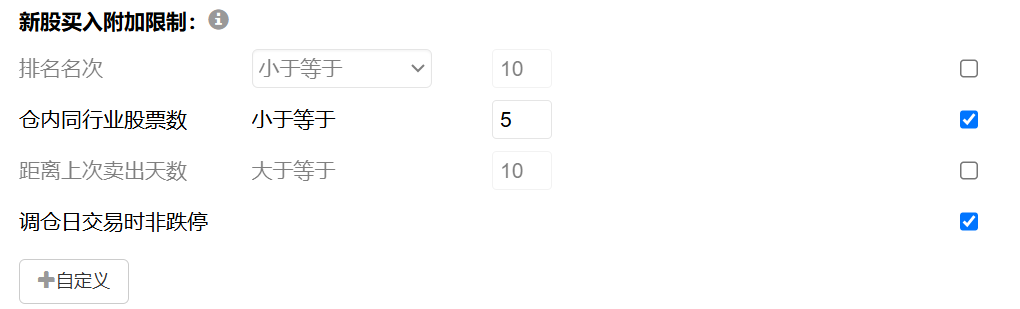

2.2.5 新股买入限制规则

补充买入限制,进一步分散行业风险、保障交易可行性。

行业股票数 ≤ 5

调仓日交易时非跌停

配置说明:限制单一行业持仓数量,规避板块系统性风险;禁止买入跌停个股,保障正常交易。

2.2.6 卖出条件与不卖条件配置

设置止盈、止损、轮换规则,同时区分特殊持仓场景,兼顾收益与风控。

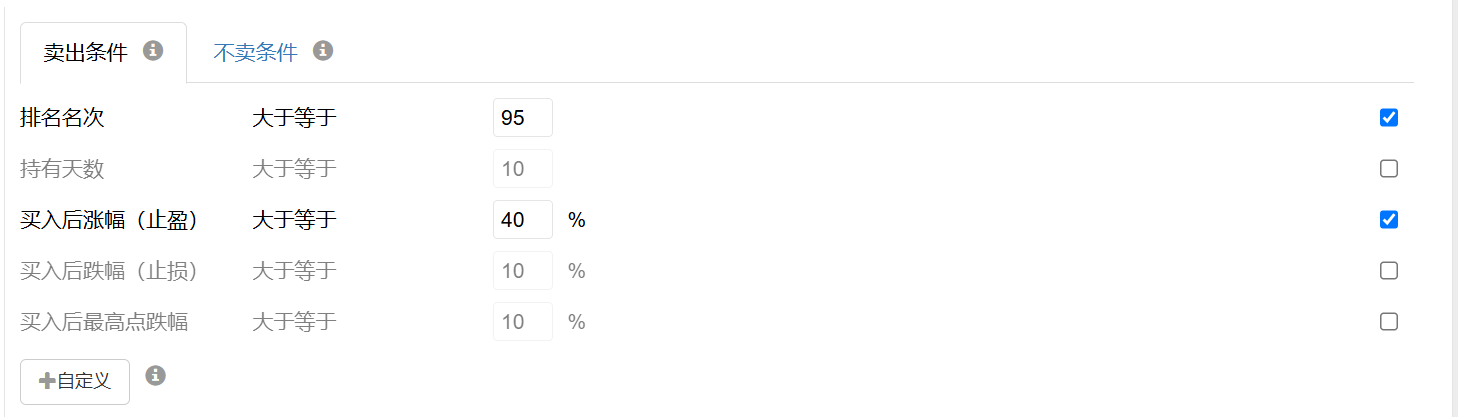

(1) 卖出条件(满足任意一条即执行卖出)

排名名次 ≥ 95:个股排名下滑,执行被动调仓轮换

买入后涨幅 ≥ 40%:自动止盈,锁定收益

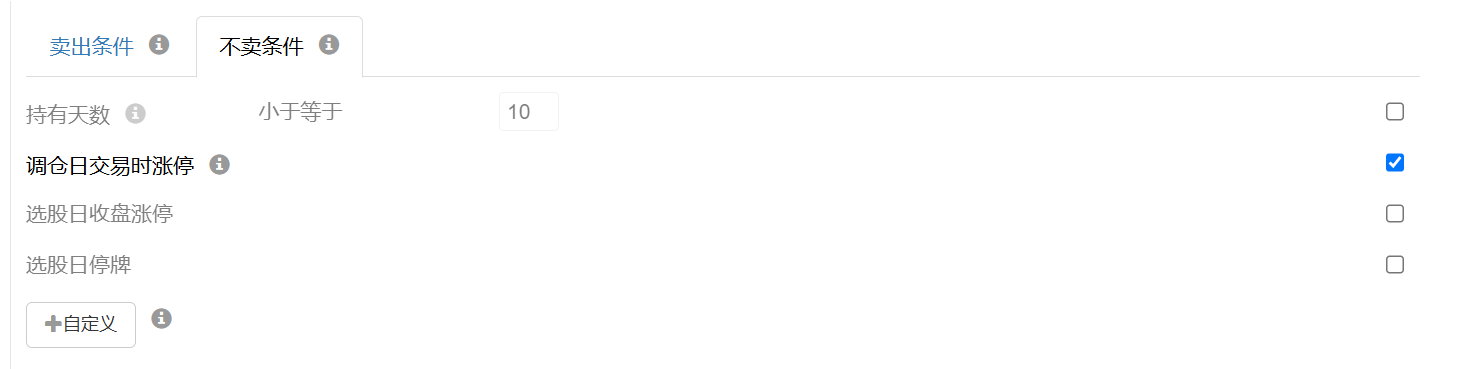

(2) 不卖条件(优先级高于卖出规则)

调仓日交易时涨停:涨停标的继续持有,博取行情延续收益

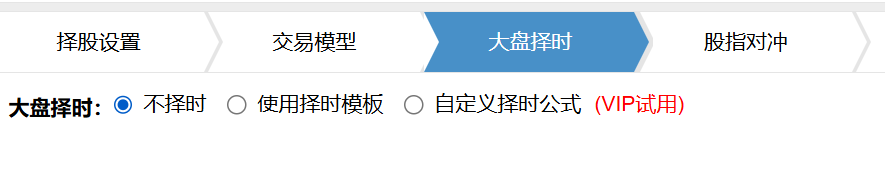

2.2.7 大盘择时配置

本策略大盘择时设置为:无

配置说明:策略不针对大盘单独择时,全年正常持仓;依靠个股筛选、仓位分散、止盈止损规则控制整体风险,逻辑简单,新手易上手。

2.2.8 执行回测验证(新手必做步骤)

完成以上全部参数配置后,代表策略搭建完毕。回测是量化策略的核心验证环节,可检验策略在历史行情中的表现。

设置回测时长:我们设置回测区间为 2021/01/01-2026/06/10,然后点击 "开始回测" 启动回测系统将基于完整历史数据,模拟策略选股、买卖、调仓的全流程。

查看基础回测结果:回测完成后,页面会展示核心数据与收益曲线。新手可优先关注两大板块:

整体收益:对比策略与大盘的盈利水平

收益曲线:观察走势平稳度,判断策略波动大小

提示:复杂回测指标的详细解读,可查阅文档第四部分「解读回测结果的核心指标」。

2.2.9 策略整体说明(新手必读)

本案例是一套低位布局、分散持仓、严格止盈止损、每日动态调仓的稳健型量化策略。

风险可控:多层规则过滤风险个股,搭配仓位限制、止损机制,有效降低回撤

逻辑务实:坚持低位选股思路,不盲目追高,适配 A 股多数市场环境

贴近实盘:尾盘调仓、涨跌停特殊处理等规则,完全贴合真实交易场景

2.3 同源策略对比:为什么选择低位选股?

完成策略搭建并跑完回测后,很多新手会产生疑问:为何要将「年内累计涨幅」设置为从小到大排序?本节通过两组对照策略,结合回测结果通俗解读设计逻辑。

2.3.1 对比规则说明

两套策略除选股排名方向不同外,股票池、筛选、交易、风控等所有参数完全一致,保证对比结果客观有效:

策略一:买入年内涨幅最低的股票(与本节实战策略逻辑一致)

策略二:买入年内涨幅最高的股票(大众常用追涨思路)

注:策略一改策略二只需要把排名条件 "年内累计涨幅"(从小到大)排序改为(从大到小)

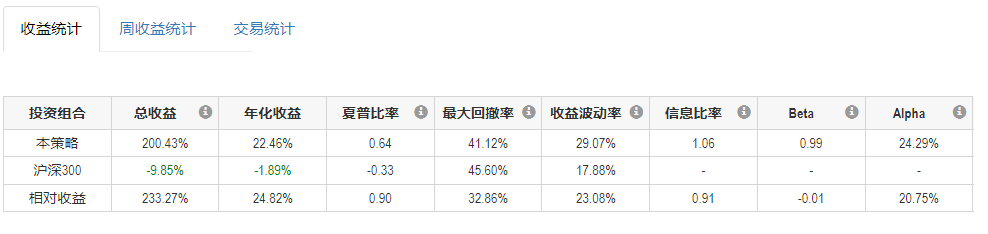

策略一收益统计:

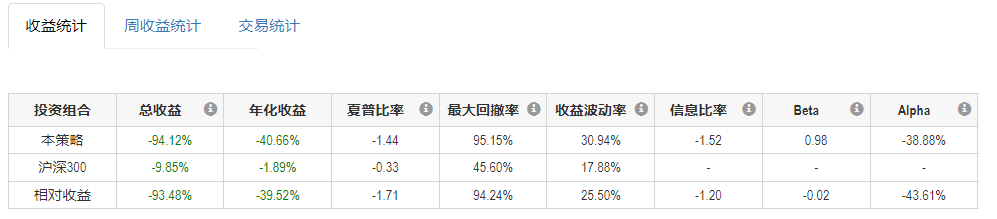

策略二收益统计:

2.3.2 回测结果对比

我们通过历史回测数据,对比两套策略长期的收益与风险表现:

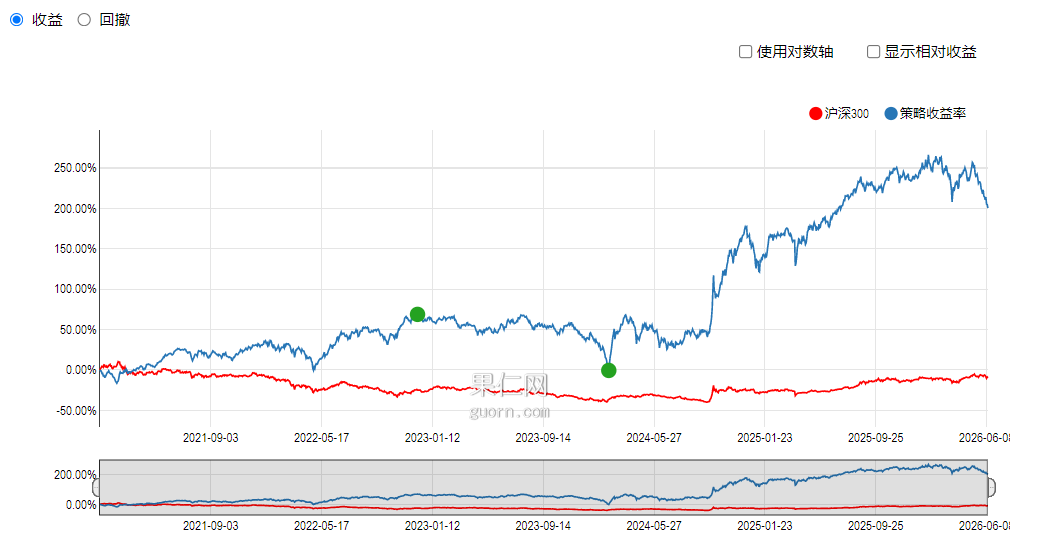

收益表现

低位选股策略长期年化收益表现亮眼,能够持续跑赢主流大盘指数;而采用追涨思路的策略,长期处于亏损状态,无法实现稳定盈利。

风险表现

低位选股策略整体波动平缓,账户最大浮亏控制在合理范围,投资安全性更高;追涨策略价格波动剧烈、交易频繁,长期操作下来极易造成本金大幅亏损。

对比总结:量化投资的核心价值

两组策略的巨大差异,直观体现了量化投资的核心作用:

量化可以验证投资直觉的对错:多数投资者本能认为 "上涨越多的股票越安全",但历史回测用真实数据证明,这套思路在 A 股市场并不适用,长期追涨会造成持续亏损。

量化可以坚守反人性的交易纪律:低位选股策略会严格按照规则执行,优先选择年内涨幅偏小的标的,不会因主观判断、市场情绪产生追涨杀跌的行为。依靠铁一般的交易纪律,也是量化策略能够长期稳定盈利的核心原因。

2.3.3 市场逻辑解读

A 股市场中,短期被爆炒的热门股票,后续回调概率极高;而长期滞涨的低位股票,大多存在估值修复、补涨空间。这也是本策略选择低位选股的核心原因:不追逐热点,布局潜力标的,在控制风险的同时追求稳健收益。

温馨提示:该思路并非适用于所有行情,遇到极端题材炒作阶段,策略可能阶段性走弱(比如 2026 年上半年 AI 行情)。进阶用户可搭配「大盘择时」功能进一步优化风控。

2.3.4 新手实操小练习

拉长回测时间区间,观察策略长期运行表现;

修改排名规则为「年内累计涨幅 从大到小」,重新回测,直观对比两种选股思路的差异。

2.4 第二步:深度解读回测结果

上文中我们已经完成回测基础查看,本小节带您全面分析回测数据。完成策略搭建后,不要急于投入实盘,历史回测是检验策略可靠性的核心环节。

启动回测:在策略回测页,点击页面左下方的「开始回测」按钮,平台将自动进入回测计算流程。

设置回测参数:正式计算前请确认回测时间区间、收益基准。为保证结果具备参考性,建议回测周期至少覆盖 5 年,包含完整牛熊行情。果仁网默认使用后复权价格计算,保障收益统计准确。确认参数后点击「确定」开始计算。

分析回测结果:回测完成后,页面将展示多类核心信息,从以下维度综合评估策略:

核心收益指标:包含总收益、年化收益、Alpha 超额收益。年化收益代表长期盈利能力,Alpha 代表策略独立于大盘的超额回报

风险指标:包含最大回撤、夏普比率。最大回撤代表历史最大浮亏,夏普比率代表风险收益性价比

收益曲线:直观对比策略与基准指数的走势,判断收益稳定性

持仓与调仓记录:在「历史持仓详情」中查看每一期持仓,支持导出 Excel 文件做深度分析

理解回测与实盘的差异:回测基于历史数据模拟交易,和真实实盘会存在小幅偏差。果仁网已内置交易成本、涨跌停 / 停牌无法成交等真实规则,最大程度缩小偏差,但仍无法完全复刻实时行情、资金冲击等细节,实盘需谨慎对待。

2.5 第三步:跟随或实盘您的策略

经过回测验证,如果策略表现符合您的预期,可选择两种方式落地使用,适配不同操作习惯与风险偏好。

路径一:手动跟随策略

调仓通知接收:绑定果仁网官方微信服务号,即可接收每日调仓推送;也可直接登录平台,在策略主页查看当日买卖指令。

交易执行:结合自身资金情况手动调整仓位,在证券账户完成交易。

重要提醒:策略指令仅作参考,不代表收益承诺,请结合自身风险承受能力谨慎操作。

路径二:实盘交易

果仁网已与第一创业证券、国投证券(原安信证券)等头部券商达成官方合作,支持策略直连实盘。

开通权限:完成合作券商开户,并在果仁网实盘页面完成账号绑定、风险测评等流程

导出策略:在策略详情页点击「导出到实盘」,同步规则至券商实盘管家

模拟盘过渡:强烈建议先运行模拟盘至少 2 周,验证策略与系统的兼容性

启动实盘:模拟盘运行正常后,切换为实盘模式,系统自动执行交易。运行中可随时查看持仓、交易记录

如需了解更多实盘细节,可查阅果仁论坛置顶帖或联系平台管理员。

重要声明

以上策略案例、历史回测数据仅作学习交流使用。历史回测结果不代表未来收益,量化投资无法完全规避市场风险,所有实盘交易请保持理性、谨慎决策。

第三部分:深入理解核心功能

现在您已经了解了基本流程,接下来我们将深入介绍几个核心功能的使用逻辑,帮您构建更专业、更符合市场实际情况的策略。

3.1 筛选与排名:精准选股的核心逻辑

在前面的入门示例中,我们已经简单了解了筛选条件和排名条件的组合使用方式 —— 这是果仁网策略构建的核心基础,也是量化投资选股环节的最优实践组合。

3.1.1 筛选条件:构建高质量股票池

筛选条件的核心作用,是对全市场的所有股票进行 "海选过关",快速剔除不符合基础投资门槛、或存在明显风险属性的股票,为后续的精细精选,缩小备选标的范围。

这是构建一个稳健策略的前提 —— 如果粗选的股票池质量本身不高,后续再精细的排名逻辑,也很难选出优质标的。在设置筛选条件时,建议您重点关注三类指标,从不同维度过滤低质量标的:

流动性指标:例如 20 日平均成交额、流通市值、最近一个月的换手率水平。这类指标的主要作用,是过滤掉流动性不足的 "僵尸股"—— 这类股票日常成交量低,交易时容易出现难以买入或卖出、或冲击成本过高的问题,会对策略的实际收益造成意外损耗。

基本面指标:例如市盈率、市净率、ROE(净资产收益率)、资产负债率、经营现金流增速等。这类指标的主要作用,是根据您的投资逻辑,筛选出符合基础基本面要求的公司 —— 如果您的策略是偏向长线价值投资,这类指标的权重应适当提高。

技术面指标:例如 20 日涨幅、收盘价 / 20 日均线、成交量均线交叉信号。这类指标的主要作用,是筛选出符合您预期趋势特征的股票,过滤掉趋势明显偏弱的标的 —— 如果您的策略是偏向中短线趋势类投资,这类指标将是您的核心过滤依据。

需要特别提醒的是,筛选条件的设置并非越多越好 —— 过多的筛选条件,会导致备选股票池的样本数量过少,影响策略的统计学意义,也会限制策略在不同市场环境下的选股灵活性。一般来说,一个策略的筛选条件数量,控制在 3 到 8 个之间较为合适。

3.1.2 排名条件:优中选优的关键

经过筛选条件的粗选后,我们已经得到了一个相对高质量的备选股票池。但在多数情况下,这个股票池中的股票数量,仍然会远超我们实际想要买入的数量 —— 比如粗选后还剩 1000 只股票,但您的资金规模最多只能买入 10 只股票。这时候,就需要通过排名条件,对粗选后的股票进行综合打分排序,选出最符合您核心投资逻辑的标的。

这是策略盈利能力的核心决定环节 —— 排名条件的设计,直接决定了策略最终能否选出真正的优质股票。在设置排名条件时,有两个核心的要点需要特别注意:

合理选择排名维度:您需要根据自己的投资逻辑,选择一到两类核心的评价维度。比如,趋势类策略的核心排名维度,通常是股价的相对涨幅、波动率、与均线的偏离幅度等;而价值类策略的核心排名维度,通常是市盈率、市净率、分红率等基本面估值类指标。

这里的关键逻辑是:把您最看重的 "选股评价标准",设置为排名的核心依据 —— 如果您更看重公司的盈利能力,就选择 ROE、净利润增速这类指标作为主要排名依据;如果您更看重公司的估值水平,就选择市盈率、市净率、市现率这类指标作为主要排名依据。

设置正确的排序方向:排序方向分为 "从大到小" 和 "从小到大" 两种,需要根据指标的实际经济含义,来选择对应的排序方式。比如,对于趋势类策略的核心指标 "20 日涨幅",我们希望选出涨幅最大的股票,因此应设置为 "从大到小" 排序;而对于价值类策略的核心指标 "市盈率",我们希望选出估值相对较低的股票,因此应设置为 "从小到大" 排序。

3.1.3 排名和筛选的区别

股票筛选在各个股票网站和软件上都有提供,大家都很熟悉。使用筛选,用户可以迅速挑出满足筛选条件的股票剔除不满足筛选条件股票。

股票排名是一种更有效的更被专业投资者青睐的选股方法,也是果仁网推荐的选股方法。大家在过去一直没有机会接触排名选股的方法,会感到比较陌生,其实它的原理非常简单。在学校里,一个班的学生按各科成绩的综合起来进行排名,排在前面的学生会得奖学金。类似的方法,用户可以对市场上的股票按几项指标进行综合排名,并买入排名靠前的股票。

和筛选相比,排名可以实现更精细更稳定的选股策略,原因如下:

筛选条件的阈值往往难以设定。条件过松时,筛出的股票可能过多,条件过严时,筛出的股票可能过少甚至为空。而使用排名,股票之间总是能排出先后,用户可以较精确地控制选股数量,如前 10 前 100 等。

在筛选股票时,股票只要有一个筛选条件不满足就会被剔除,即使其它指标表现再好都没用。而排名可以多个条件综合考量,即便是有一个条件排名得分低,只要其它条件排名得分高,股票依然可能入选。

在筛选中,所有条件的重要性等同,而在排名中,不同条件可以有不同的权重,重要性可以不同。

当用户同时定义筛选条件和排名条件时,果仁会首先按照筛选条件筛选股票,再按照排名条件对股票排名。在实际选股中,大家可首先使用筛选来粗选出一大批股票,再用排名精选出少量的股票作为投资对象。

3.1.4 排名分计算规则

排名虽然一直是专业人士的投资方法,但原理非常简单,只要有初级算术的知识就能理解排名分的计算规则。

下面我们用一些实例来介绍果仁排名分的具体计算规则。比如一共有 5 只股票 A,B,C,D,E 参加排名。它们的收盘价分别是 10,12,20,30,40。按收盘价从小到大排名,A,B,C,D,E 的排名就是 1,2,3,4,5。

果仁根据排名先后算出排名分,排名分的公式是:

(股票数 – 股票排名 + 1)/ 股票数 × 100

按照这个公式,排名第 1 得 100,排名第二得 80,依次类推,排名第 5 得 20。详细情况如下表列出:

| 股票 | 收盘价 | 从小到大排名 | 从小到大排名分 | 从大到小排名 | 从大到小排名分 |

| A | 10 | 1 | 100 | 5 | 20 |

| B | 12 | 2 | 80 | 4 | 40 |

| C | 20 | 3 | 60 | 3 | 60 |

| D | 30 | 4 | 40 | 2 | 80 |

| E | 40 | 5 | 20 | 1 | 100 |

空值处理规则

当某只股票的指标为空时,这只股票将一直排在最后,排名分最低。比如 A,B,C,D,E 的市盈率分别为 10,20,30,空,空(当一个公司亏钱时,市盈率无法算出,则市盈率为空),排名分的计算详细在下表列出:

| 股票 | 市盈率 | 从小到大排名 | 从小到大排名分 | 从大到小排名 | 从大到小排名分 |

| A | 10 | 1 | 100 | 3 | 60 |

| B | 20 | 2 | 80 | 2 | 80 |

| C | 30 | 3 | 60 | 1 | 100 |

| D | 空 | 4 | 40 | 4 | 40 |

| E | 空 | 4 | 40 | 4 | 40 |

多指标综合排名

当有两个以上的指标作为排名条件时,用户可以给每个指标设定权重(默认值为 1),综合排名分 = 排名分 1 × 权重 1 + 排名分 2 × 权重 2 + ...

为了方便展示,我们对综合排名分再做一次排名,算出排名总分。

比如,我们用如下排名条件对股票 A,B,C,D,E 进行排名:

收盘价,从小到大,权重 1

市盈率,从大到小,权重 1

| 股票 | 收盘价 | 收盘价排名分 | 市盈率 | 市盈率排名分 | 综合排名分 | 总排名分 |

| A | 10 | 100 | 10 | 60 | 160 | 100 |

| B | 12 | 80 | 20 | 80 | 160 | 100 |

| C | 20 | 60 | 30 | 100 | 160 | 100 |

| D | 30 | 40 | 空 | 40 | 80 | 40 |

| E | 40 | 20 | 空 | 40 | 60 | 20 |

空值处理总结

一个指标经常有空值,比如 5 年净资产收益率很多股票没有数值。无论是从大到小排,还是从小到大排,空值一直排在最后,也就是指标为空的股票排名分最低,值为空的股票都排在最后。

3.2 自定义指标:打造专属量化策略

果仁网提供了超过 1000 个海量公共因子,覆盖了行情、财务、技术、宏观等多维度的标准指标,可以满足大部分用户的基础策略构建需求。但如果您的投资逻辑比较个性化,需要将多个公共因子进行组合、或二次计算后,形成一个新的个性化指标 —— 这就需要用到 "自定义指标" 功能。

3.2.1 自定义指标的基本概念

自定义指标的本质,是用户基于平台提供的公共基础因子,通过加减乘除、条件判断、函数调用等组合运算,自定义计算出的全新个性化因子。这些新的因子,可以更精准地匹配用户的特定投资逻辑,解决公共因子无法覆盖的个性化需求。

例如,您可以将 "公司的净利润增速" 与 "营收增速" 两个公共因子进行组合计算,得出一个新的 "成长质量评分" 指标;或者将 "市净率" 与 "ROE" 两个公共因子进行组合,计算出一个新的 "估值盈利匹配度" 指标。

这些自定义的指标,使用方式和平台官方提供的公共因子完全一致 —— 您可以将它们加入筛选条件,作为粗选股票池的门槛;也可以将它们加入排名条件,作为精选核心标的的关键依据。

3.2.2 创建自定义指标的流程

果仁网提供了可视化的自定义指标编辑器,用户不需要编写任何代码,就可以完成公式的组合搭建。创建自定义指标的核心步骤为:

进入自定义指标创建页面:在策略配置页的左侧菜单栏中,找到「自定义」选项,点击进入自定义指标管理页面,然后点击「新建指标」按钮,进入公式编辑器界面。

选择基础因子构建公式:在编辑器的左侧边栏,有一个完整的公共因子列表,您可以从中选择您需要的基础因子,加入到公式编辑框中。然后,使用编辑器提供的数学运算符号、逻辑比较函数,以及平台内置的特殊统计函数,将这些基础因子组合成您需要的计算公式。

这里需要特别注意的是,公式的语法必须符合果仁网的规则要求 —— 您可以参考果仁量化平台自定义函数列表(https://guorn.com/forum/post/p.3.32886171385419)文档,查看平台支持的所有运算符、函数的使用规则和样例。

测试验证公式:公式编辑完成后并保存后,您可以将其添加到策略模型的排名条件里,并通过每日选股功能输出特定日期的截面数据进行验证。如果公式存在错误,每日选股则会报错。您可以通过我们的 AI 助手协助编写自定义指标,或者在论坛发帖咨询求助。

使用自定义指标:保存完成后,您就可以在策略的筛选条件、排名条件的因子选择列表中,找到您刚刚创建的自定义指标。它的使用方式、计算逻辑,和平台提供的公共因子完全相同,您可以像使用普通因子一样,将其加入到您的策略逻辑中。

3.3 市场择时:控制风险的关键利器

选股解决的是 "买什么股票" 的问题,而择时解决的是 "什么时候买、买多少" 的问题。这是量化策略中另一个至关重要的核心环节 —— 如果说选股决定了策略的长期盈利能力,那么择时则决定了策略的长期风险稳定性。

市场择时的本质,是通过对大盘趋势的量化判断,动态调整策略的整体股票仓位,甚至可以完全空仓,规避市场出现系统性风险时的大幅下行波动 —— 这是提高策略风险收益比的最有效手段之一。

3.3.1 择时的基本逻辑

个股的走势,长期来看由公司的基本面决定,但短期的表现,很大程度上受到大盘整体趋势的影响 —— 如果大盘整体处于熊市下跌通道中,再好的选股逻辑,也很难选出能逆势上涨的股票。甚至可以说,在大盘趋势不好时,及时降低仓位、规避系统性风险,比选出 "好股票" 更重要。

择时的核心逻辑就是:用大盘指标来判断市场的整体趋势,用个股指标来筛选具体的标的,通过两者的配合,在市场趋势向好时,让策略获取足够的收益;在市场趋势走坏时,让策略减少暴露在市场中的风险敞口,从而控制最大回撤,提高策略的长期稳定性。

3.3.2 如何设置择时条件

果仁网为用户提供了专门的「大盘择时」配置模块,您可以在这里轻松为策略添加专业的择时逻辑,不需要额外的复杂设置。设置择时条件的核心步骤为:

进入择时配置页面:在策略配置页顶部菜单栏中,点击「大盘择时」选项,进入择时规则配置页。

模板择时:在择时模板栏目下,我们提供了 MA,EMA,MACD 等常用的择时指标,用户可以直接点击添加条件并修改择时条件的参数。该模块支持多个择时条件同时使用,比如您可以同时设置 MA 金叉死叉以及市场 PE 高低估的择时条件。

自定义择时公式:如果模板无法满足您的择时需要,您可以通过自定义择时公式实现您的想法。自定义择时的语法要求与自定义函数一致。仓位公式在调仓前日的返回值决定策略在调仓日的持股仓位。公式的返回值可以是 0 到 1 之间的任一数值,0 表示 0% 仓位,1 表示 100% 仓位,0.85 则表示 85% 仓位。如果公式返回值小于 0,策略仓位设为 0%,如果返回值大于 1,策略仓位设为 100%。

3.4 选股指标详解

果仁网提供了丰富的选股指标,覆盖行情、技术、财务、公司、情绪等多个维度。以下是相关指标的详细说明:

3.4.1 行情指标

开盘价 / 收盘价 / 最高价 / 最低价 / 前日收盘价:股票在用户指定日期的价格。

日均成交价:当日股票平均成交价格,等于当日成交额除以当日成交量。

后复权收盘价:股票当日收盘价的向后复权价格。算进股票分红、拆股的因素,方便比较股票的价格历史和计算股票在历史上的真实收益。

后复权均价:股票 5 日 / 20 日 / 60 日 / 120 日 / 250 日的后复权收盘价平均值。股票的停牌日不计算在内。当股票非停牌交易日数少于 N 时,N 日后复权平均价为空值。

成交金额:股票当日成交额。5 日 / 20 日 / 60 日 / 120 日 / 250 日平均成交额。N 日平均成交额,股票的停牌日不计算在内。股票非停牌交易日数少于 N 时,N 日平均成交额为空值。

成交量:股票当日成交量。5 日 / 20 日 / 60 日 / 120 日 / 250 日平均成交量。N 日平均成交量,股票的停牌日不计算在内。股票非停牌交易日数少于 N 时,N 日平均成交量为空值。

股价涨幅:股票 1 日 / 5 日 / 20 日 / 60 日 / 120 日 / 250 日的累计涨跌幅。N 日累计涨跌幅,股票的停牌日计算在内。股票交易日数少于 N 时,N 日涨幅为空值。

股价相对涨幅:股票 1 日 / 5 日 / 20 日 / 60 日 / 120 日 / 250 日的相对于上证指数的累计涨跌幅。N 日股价相对涨幅,股票的停牌日计算在内。股票交易日数少于 N 时,N 日相对涨幅为空值。

累计换手率:股票当日 / 5 日 / 20 日 / 60 日 / 120 日 / 250 日的累计换手率。等于成交股数除以总股本。N 日累计换手率,股票的停牌日计算在内。股票交易日数少于 N 时,N 日累计换手率为空值。

涨跌停标记:股票当日涨停,跌停,一字涨停,一字跌停标记。事件发生为 1,未发生为 0。

总股本 / 流通股本:A 股当日总股数或总流通股数

总市值 / 流通市值:A 股当日总市值或总流通市值

股东数:最近公告中持有 A 股的股东户总数

户均持股数:等于总股本除以股东数

股东数 60 日变化率:股东总数当日和 60 个交易日前相比的变化率。

户均持股数 60 日变化率:户均持股当日和 60 个交易日前相比的变化率。

机构持股比例:机构最近一季度的持股比例。

机构持股环比增长:机构持股比例最近一季度比上一季度的增长率。

10 大股东持股比例:股票前十大股东最近一季度的持股比例。

10 大股东持股环比增长:股票前十大股东持股比例最近一季度比上一季度的增长率。

股价振幅:股票当日最高价最低价之差除以前日收盘价。

上市天数:股票当日的总上市天数。上市天数按照自然日计算。

交易天数:股票当日的总上市交易日数。

乖离率:股票当日的收盘价与 5 日 / 20 日 / 60 日 / 120 日 / 250 日均线之间的差距。等于后复权收盘价除以 N 日复权均价 - 1。

波动率:股票 20 日 / 60 日 / 120 日 / 250 日收益波动率。停牌日不算入交易日内。等于 stdev (1 日涨幅,N 日) × sqrt (N 日)。

3.4.2 技术指标

MACD:根据个股的后复权收盘价计算出来的 MACD (12, 26, 9)。MACD_DIFF = ema (后复权收盘价,12) - ema (后复权收盘价,26)。MACD_DEA = ema (MACD_DIF, 9)。MACD 柱状值 = 2 × (MACD_DIFF - MACD_DEA)。

RSI:代表股票在过去 14 个交易日的相对强弱情况。股票的停牌日不计算在内。值域在 0 到 100 之间。值越大表示股票最近表现越强势。RSI = SMA (greater (1 日涨幅,0) × 后复权因子,14, 1) / SMA (ABS (1 日涨幅) × 后复权因子,14, 1) × 100。

BBIC:多空指标,等于 BBI 除以收盘价,BBIC 越小股价越强势,BBIC <1 为多头行情,BBIC> 1 为空头行情。BBI 等于 (3 日均价 + 6 日均价 + 12 日均价 + 24 日均价) / 4。计算使用后复权收盘价。

CCI:14 日顺势指标,测量股价是否已超出常态分布范围。+100 以上为超买区,-100 以下为超卖区,+100 到 -100 之间为震荡区。

历史贝塔:代表过去 250 个交易日的股价波动和沪深 300 波动相关程度。历史贝塔 > 1 表明个股价格波动幅度大于大盘的波动幅度,股价波动受到大盘的影响大;历史贝塔 < 1 表明个股的价格波动受到大盘波动的影响较小。股票上市交易少于 250 日时,历史贝塔是空值。

多头排列标记:标记为 1,表示 5 日均线、20 日均线、60 日均线、120 日均线依次排列,短线在长线的上方,股价呈上升趋势。

1 日 5 日量比:当日成交量与 5 日平均成交量比值。

布林线:布林线上线等于 20 日复权均价 + 2 × stdev (后复权收盘价,20),布林线下线等于 20 日复权均价 - 2 × stdev (后复权收盘价,20)。

ATR:平均真实波动范围 (Average True Range)。真实波幅等于当日股价振幅、最高与昨收差价、最低与昨收差价中的最大值。ATR = 真实波幅的 14 日移动平均。

3.4.3 季报项目

注:果仁原始财报指标数据都以单个季度为单元,如需要获取年内累计数据可或者年报数据,可以分别使用函数 AccuQ 和 Annual。函数使用详情见自定义函数列表。

利润表项目:

A 营业收入:营业总收入、营业收入、利息净收入、利息收入、利息支出、手续费及佣金净收入、已赚保费、保险业务收入、其他营业收入

B 营业支出:营业总成本、营业成本、营业支出、销售费用、管理费用、财务费用、资产减值损失、退保金、赔付支出、业务及管理费、营业税金及附加

C 收益利润:营业利润、利润总额、净利润、归属于母公司所有者的净利润、非经营性净收益、公允价值变动净收益、投资净收益、营业外收入、营业外支出、所得税费用、少数股东损益、基本每股收益、稀释每股收益

负债资产表项目:

D 资产:资产总计、流动资产合计、非流动资产合计、货币资金、交易性金融资产、应收票据、应收账款、预付款项、存货、可供出售金融资产、持有至到期投资、长期股权投资、固定资产、无形资产、商誉

E 金融类资产:结算备付金、存放同业款项、贵金属、拆出资金、衍生金融资产、买入返售金融资产、发放贷款和垫款

F 负债:负债合计、流动负债合计、非流动负债合计、短期借款、应付票据、应付账款、预收款项、应付职工薪酬、应交税费、长期借款、应付债券

G 金融类负债:向中央银行借款、同业及其他金融机构存放款项、拆入资金、吸收存款、代理买卖证券款

H 权益:归属母公司股东权益合计、所有者权益合计、资本公积、盈余公积、未分配利润、少数股东权益

现金流表项目:

I 经营现金流:经营现金流量净额、销售商品提供劳务收到的现金、收到的税费返还、收到其他与经营活动有关的现金、购买商品接受劳务支付的现金、支付给职工以及为职工支付的现金、支付的各项税费

J 投资现金流:投资现金流量净额、收回投资收到的现金、取得投资收益收到的现金、处置固定资产等收回的现金净额、购建固定资产等支付的现金、投资支付的现金

K 筹资现金流量:筹资现金流量净额、吸收投资收到的现金、发行债券收到的现金、取得借款收到的现金、偿还债务支付的现金、分配股利利润或偿付利息支付的现金

L 现金流总结:现金及现金等价物净增加额、期末现金及现金等价物余额、资产减值准备、固定资产折旧、无形资产摊销

3.4.4 财务指标

估值类:

| 指标名称 | 果仁计算公式 | 备注 |

| 市盈率 | 总市值 / TTM (归属于母公司所有者的净利润,0) | 即 PE_TTM,等于总市值除以过去 12 个月的归属于母公司所有者的净利润 |

| 市净率 | 总市值 / 归属母公司股东权益合计 | 即 PB,等于总市值除以归属母公司股东权益合计 |

| 市销率 | 总市值 / TTM (营业总收入,0) | 即 PS_TTM,等于总市值除以过去 12 个月的营业总收入 |

| 市现率 | 总市值 / TTM (经营现金流量净额,0) | 即 PCF_TTM,等于总市值除以过去 12 个月的经营现金流量净额 |

| EV_EBITDA | (总市值 + 负债合计 - 货币资金) / (TTM (利润总额,0) + TTM (财务费用,0) + TTM (固定资产折旧,0) + TTM (无形资产摊销,0)) | 企业价值倍数 |

| 股息率 | 上一年总现金分红 / 总市值 | 等于最近一年每股现金分红除以股票价格 |

| 扣非市盈率 | 总市值 / TTM (扣非净利润,0) | 等于总市值除以过去 12 个月的扣非净利润 |

| PEG | 市盈率 / 归属于母公司所有者的净利润增长 | 市盈率相对盈利增长比率 |

| 静态市盈率 | 总市值 /annual (归属于母公司所有者的净利润,0) | 等于总市值 / 最近年报的归属于母公司所有者的净利润 |

| 动态市盈率 | 总市值 /if (Mod (当前季度 ID, 4) = 0, annual (归属于母公司所有者的净利润,0), accruQ (归属于母公司所有者的净利润,0) / Mod (当前季度 ID, 4) × 4) | 等于总市值 / 归属于母公司所有者的净利润,净利润根据每期财报动态扩展到年报数据 |

| EP | TTM (归属于母公司所有者的净利润,0) / 总市值 | 市盈率 TTM 的倒数 |

| BP | 归属母公司股东权益合计 / 总市值 | 市净率的倒数 |

偿债能力类:

| 指标名称 | 果仁计算公式 | 备注 |

| 流动比率 | 流动资产合计 / 流动负债合计 | 等于最近一季的流动资产合计除以流动负债合计 |

| 负债资产率 | 负债合计 / 资产总计 | 等于最近一季的负债合计除以资产总计 |

| 产权比率 | 负债合计 / 归属母公司股东权益合计 | 等于最近一季的负债合计除以归属母公司股东权益合计 |

| 账面杠杆 | 非流动负债合计 / 归属母公司股东权益合计 | 等于最近一季度的非流动负债合计 / 归属母公司股东权益合计 |

| 市场杠杆 | 非流动负债合计 / (非流动负债合计 + 总市值) | 等于最近一季度的非流动负债合计 / (最近一季度的非流动负债合计 + 当日总市值) |

| 速动比率 | (流动资产合计 - 存货) / 流动负债合计 | 等于最近一季的(流动资产合计 - 存货)/ 流动负债合计 |

| 超速动比率 | (货币资金 + 交易性金融资产 + 应收票据 + 应收帐款 + 其他应收款) / 流动负债合计 | 等于最近一季度的(货币资金 + 交易性金融资产 + 应收票据 + 应收帐款 + 其他应收款)/ 流动负债合计 |

| 利息保障倍数 | (利润总额 + 财务费用) / 财务费用 | 最近一季度的(利润总额 + 财务费用)/ 财务费用 |

| 现金比率 | TTM (期末现金及现金等价物余额,0) / 流动负债合计 | 等于最近 12 个月的期末现金及现金等价物余额 / 流动负债合计 |

| 现金流动负债比 | TTM (经营现金流量净额,0) / 流动负债合计 | 等于最近 12 个月的经营现金流量净额 / 流动负债合计 |

资本结构类:

| 指标名称 | 果仁计算公式 | 备注 |

| 股东权益比率 | 归属母公司股东权益合计 / 资产总计 | 等于最近一季度的归属母公司股东权益合计 / 资产总计 |

| 固定资产比率 | (固定资产 + 工程物资 + 在建工程) / 资产总计 | 等于最近一季度的 (固定资产 + 工程物资 + 在建工程) / 资产总计 |

| 无形资产比率 | (无形资产 + 开发支出 + 商誉) / 资产总计 | 等于最近一季度的 (无形资产 + 开发支出 + 商誉) / 资产总计 |

| 非流动资产比率 | 非流动资产合计 / 总资产 | 等于最近一季度的非流动资产合计 / 总资产 |

| 股东权益与固定资产比率 | 归属母公司股东权益合计 / (固定资产 + 工程物资 + 在建工程) | 等于最近一季度的归属母公司股东权益合计 / (固定资产 + 工程物资 + 在建工程) |

盈利能力类:

| 指标名称 | 果仁计算公式 | 备注 |

| 营业利润率 | TTM (营业利润,0) / TTM (营业收入,0) | 过去 12 个月的营业利润除以过去 12 个月的营业收入 |

| 销售净利率 | TTM (净利润,0) / TTM (营业收入,0) | 过去 12 个月的净利润除以过去 12 个月的营业收入 |

| 销售毛利率 | (TTM (营业收入,0) - TTM (营业成本,0)) / TTM (营业收入,0) | 过去 12 个月的 (营业收入 - 营业成本) / 营业收入 |

| 资产回报率 | TTM (净利润,0) / AvgQ (资产总计,4, 1) | 过去 12 个月的净利润除以一季度前过去 12 个月的平均资产总计 |

| 5 年资产回报率 | (Annual (净利润,0) + Annual (净利润,1) + ... + Annual (净利润,4)) / (Annual (资产总计,1) + ... + Annual (资产总计,5)) | 过去 5 年的净利润之和除以一年前的过去 5 年的资产总计之和 |

| 净资产收益率 | TTM (净利润,0) / AvgQ (所有者权益合计,4, 1) | 过去 12 个月的净利润除以一季度前过去 12 个月的平均所有者权益合计 |

| 5 年净资产收益率 | (Annual (净利润,0) + ... + Annual (净利润,4)) / (Annual (所有者权益合计,1) + ... + Annual (所有者权益合计,5)) | 过去 5 年的净利润之和除以一年前过去 5 年的所有者权益合计之和 |

| 扣非净资产收益率 | TTM (扣非净利润,0) / AvgQ (所有者权益合计,4, 1) | 过去 12 个月的扣非净利润除以一季度前过去 12 个月的平均所有者权益合计 |

| 投入资本回报率 | (TTM (净利润,0) + TTM (财务费用,0)) / (AvgQ (资产总计,4, 1) - AvgQ (流动负债,4, 1) + AvgQ (应付票据,4, 1) + AvgQ (短期借款,4, 1) + AvgQ (一年内到期的长期负债,4, 1)) | 过去 12 个月的(净利润 + 财务费用)/ 一季度前过去 12 个月的平均投入资本 |

营运效率类:

| 指标名称 | 果仁计算公式 | 备注 |

| 总资产周转率 | TTM (营业收入,0) / AvgQ (资产总计,4, 0) | 过去 12 个月的营业收入除以过去 12 个月的平均资产总计 |

| 存货周转率 | TTM (营业成本,0) / AvgQ (存货,4, 0) | 过去 12 个月的营业成本除以过去 12 个月的平均存货 |

| 流动资产周转率 | TTM (营业收入,0) / AvgQ (流动资产合计,4, 0) | 过去 12 个月的营业收入 / 过去 12 个月的平均流动资产合计 |

| 固定资产周转率 | TTM (营业收入,0) / (AvgQ (流动资产合计,4, 0) + AvgQ (工程物资,4, 0) + AvgQ (在建工程,4, 0)) | 等于过去 12 个月的营业收入 / 过去 12 个月的平均(固定资产 + 工程物资 + 在建工程) |

| 应收账款周转率 | TTM (营业收入,0) / (AvgQ (应收账款,4, 0) + AvgQ (应收票据,4, 0) - AvgQ (预收账款,4, 0)) | 等于过去 12 个月的营业收入 / 过去 12 个月的平均(应收账款 + 应收票据 - 预收账款) |

| 存货周转天数 | 360 / 存货周转率 | 等于 360 / 存货周转率 |

| 应收账款周转天数 | 360 / 应收账款周转率 | 等于 360 / 应收账款周转率 |

| 营业周期 | 应收账款周转天数 + 存货周转天数 | 等于应收账款周转天数 + 存货周转天数 |

| 现金转换周期 | 营业周期 - 应付账款付款期 | 营业周期 - 应付账款付款期 |

成长能力类:

| 指标名称 | 果仁计算公式 | 备注 |

| 营业利润增长 | (TTM (营业利润,0) - TTM (营业利润,4)) /abs (TTM (营业利润,4)) | 过去 12 个月的营业利润相对 4 季度前的 12 个月的营业利润的增长率 |

| 净利润增长 | (TTM (净利润,0) - TTM (净利润,4)) /abs (TTM (净利润,4)) | 过去 12 个月的净利润相对 4 季度前的 12 个月的净利润的增长率 |

| 利润总额增长 | (TTM (利润总额,0) - TTM (利润总额,4)) /abs (TTM (利润总额,4)) | 过去 12 个月的利润总额相对 4 季度前的 12 个月的利润总额的增长率 |

| 营业收入增长 | (TTM (营业收入,0) - TTM (营业收入,4)) /abs (TTM (营业收入,4)) | 过去 12 个月的营业收入相对 4 季度前的 12 个月的营业收入的增长率 |

| 净资产增长 | (REFQ (所有者权益合计,0) - REFQ (所有者权益合计,4)) /abs (REFQ (所有者权益合计,4)) | 最近一季的所有者权益合计相对于 4 季度前的所有者权益合计的增长率 |

| 总资产增长 | (REFQ (资产总计,0) - REFQ (资产总计,4)) /abs (REFQ (资产总计,4)) | 最近一季的资产总计相对于 4 季度前的资产总计的增长率 |

| 净利润 3 年复合增长 | power ((TTM (净利润,0) - TTM (净利润,12)) /abs (TTM (净利润,12)) + 1, 1/3) - 1 | 过去 12 个月的净利润相对 12 季度前的 12 个月的净利润的年化增长率 |

| 净利润 5 年复合增长 | power ((TTM (净利润,0) - TTM (净利润,20)) /abs (TTM (净利润,20)) + 1, 1/5) - 1 | 过去 12 个月的净利润相对 20 季度前的 12 个月的净利润的年化增长率 |

| 营业收入 3 年复合增长 | power ((TTM (营业收入,0) - TTM (营业收入,12)) /abs (TTM (营业收入,12)) + 1, 1/3) - 1 | 过去 12 个月的营业收入相对 12 季度前的 12 个月的营业收入的年化增长率 |

| 营业收入 5 年复合增长 | power ((TTM (营业收入,0) - TTM (营业收入,20)) /abs (TTM (营业收入,20)) + 1, 1/5) - 1 | 过去 12 个月的营业收入相对 20 季度前的 12 个月的营业收入的年化增长率 |

每股指标类:

| 指标名称 | 果仁计算公式 | 备注 |

| 每股收益 | TTM (归属于母公司所有者的净利润,0) / 总股本 | 过去 12 个月归属母公司所有者的净利润除以总股本 |

| 每股扣非收益 | TTM (扣非净利润,0) / 总股本 | 过去 12 个月扣非净利润除以总股本 |

| 每股净资产 | 归属母公司股东权益合计 / 总股本 | 最近一季的归属母公司股东权益合计除以总股本 |

| 每股营业利润 | TTM (营业利润,0) / 总股本 | 过去 12 个月营业利润除以总股本 |

| 每股营业收入 | TTM (营业收入,0) / 总股本 | 过去 12 个月营业收入除以总股本 |

| 每股经营性现金流 | TTM (经营现金流量净额) / 总股本 | 过去 12 个月经营现金流量净额 / 总股本 |

| 每股资本公积金 | 资本公积 / 总股本 | 最近一季的资本公积除以总股本 |

| 每股未分配利润 | 未分配利润 / 总股本 | 最近一季的未分配利润除以总股本 |

| 每股股息 | 上一年总现金分红 / 总股本 | 上一年总现金分红除以总股本 |

3.4.5 公司事件指标

高管增持股数:公司高管在过去 1 日 / 5 日 / 20 日通过二级市场或大宗交易净增持股数。股数大于 0 时为净增持,股数小于 0 时为净减持。晚于实际增减持日两天公布。

高管增持金额:公司高管在过去 1 日 / 5 日 / 20 日通过二级市场或大宗交易净增持金额。金额大于 0 时为净增持,金额小于 0 时为净减持。

高管增持次数:公司高管在过去 1 日 / 5 日 / 20 日通过二级市场或大宗交易净增持交易次数。

高管增持股本比例:公司高管在过去 1 日 / 5 日 / 20 日通过二级市场或大宗交易净增持股本占流通股本的比例。

新增流通股数:当日 / 未来 20 日 / 未来 60 日新增流通股数。

新增流通股占比:当日 / 未来 20 日 / 未来 60 日新增流通占比。等于新增流通股数除以流通股本。

业绩预告累计利润涨幅下限和上限:公司业绩预告中公布的累计利润涨幅下限和上限。预告对应的季度由预告季度 ID 标出。

预期净利润增幅:分析师对同一时期的净利润增幅一致预期。用于可公司预告数字的对比。值为空时,表示没有预期值。

3.4.6 情绪指标

分析师情绪指数:值在 0 到 1 之间,值越大,代表分析师对这支股票的评价越高。

重仓基金数:重仓持有这支股票的基金个数。根据基金每季度公布的头 10 名持仓股票算出。

重仓基金持有比例:重仓基金持有这支股票的总市值除以股票流通市值。

第四部分:解读回测结果的核心指标

很多用户在得到回测结果后,往往只关注 "总收益" 这一个数字,这是完全不够的 —— 一个优秀的量化策略,需要在收益、风险、稳定性之间,找到一个适合您自身风险承受能力的平衡点。

下面我们将介绍,果仁网回测结果中几个核心指标的真实含义,以及如何用它们来综合评估策略的优劣 —— 通过这些指标,您可以全面、立体地判断策略的真实质量,而不是被单一的收益数字所误导。

4.1 策略评分:快速判断策略优劣

对于新手用户,果仁网提供了一个非常方便的 "策略评分" 综合指标 —— 这是平台基于回测结果,对策略进行的多维度综合量化评价,可以帮助您快速判断策略的整体质量水平。

策略评分的满分是 100 分,由五个维度的子评分,按照平台预设的科学权重比例加权计算得出。这五个子评分,分别对应策略的一个核心风险收益维度,覆盖了从盈利能力、风险控制、容量规模到实盘适配性的全维度评估。

平台官方给出的参考标准为:评分在 70 分以上的策略,属于综合表现相对较好的策略;60 分以下的策略,属于综合表现相对较差、不建议直接应用于实盘的策略。需要特别说明的是,这个评分标准仅作为参考依据,您还需要仔细研究策略的各个子评分,才能对策略做出更精准的判断。

4.2 五大核心子评分详解

策略评分的五个维度子评分,分别对应着判断策略优劣的五大核心标准。理解这五个子评分的含义,是您科学评估策略质量的关键。

4.2.1 收益分:衡量策略盈利能力

收益分是衡量策略盈利能力的核心指标,主要根据策略的年化收益水平,以及相对于市场基准指数的超额收益幅度,进行综合计算。它的本质,是将策略的收益表现,放在全市场策略样本池中进行横向对比,给策略的盈利能力打出一个标准化的分数。

平台官方的评分逻辑为:如果一个策略的收益分达到 100 分,说明这个策略在过去 5 年的回测区间内,实现了年化收益约 50% 的水平;如果收益分只有 60 分,则说明策略的年化收益水平在 10%-15% 区间 —— 这一收益水平可能还跑不赢部分主动管理型基金。

需要特别注意的是,收益分的高低,并不是判断策略优劣的唯一标准 —— 高收益分的背后,往往对应着高风险,您必须将收益分和其他几个维度的子评分结合起来,对策略进行综合判断,才能得出客观的结论。

4.2.2 抗风险分:衡量策略风险控制能力

抗风险分是衡量策略风险控制能力的核心指标,主要根据策略的历史最大回撤率、交易胜率,以及相对大盘的下行 beta 值进行综合计算。这是衡量策略 "收益稳定性" 的关键指标 —— 对于长期投资而言,抗风险能力的重要性,丝毫不亚于盈利能力。

其中,最大回撤是回测结果中最重要的风险指标,它代表了策略在历史回测区间内,经历的从最高净值到最低净值的最大下行幅度。简单来说,就是您在使用这个策略的过程中,可能面临的最严重阶段性浮亏幅度。

抗风险分的参考标准为:如果一个策略的抗风险分达到 80 分以上,说明策略的抗风险能力较强,在市场下跌时的下行幅度可控;如果抗风险分低于 60 分,则说明策略的风险控制能力相对一般,在市场出现系统性风险时,可能会出现较大的阶段性浮亏。

需要特别强调的是,为了保证策略评估结果的严谨性和真实性,抗风险分的计算逻辑,与其他几个维度的评分逻辑存在本质差异 —— 其他维度的评分,是基于多次回测结果的平均值进行计算的;而抗风险分的计算,使用的是策略在所有回测样本中表现最差的那一次结果。这是一种 "风险优先" 的评估逻辑 —— 用历史上最极端的市场场景,来测试策略的风险表现,确保策略在极端环境下的风险暴露水平,也在用户可接受的范围之内。

4.2.3 流动性分:衡量策略资金容量

流动性分是衡量策略资金容量大小的核心指标,代表了策略能够舒适容纳的最大资金规模,以及不会因为资金量过大、买卖盘度过集中而导致实际交易收益出现明显下滑的能力。

流动性分的参考标准为:如果一个策略的流动性分达到 90 分以上,说明这是一个大容量策略,可以容纳的资金规模在亿元级以上,不会因为资金量过大而产生明显的冲击成本;如果流动性分低于 60 分,则说明这是一个小容量策略 —— 这类策略的选股标的多为中小市值个股,资金容量上限较低,如果投入资金过大,可能会在实际买卖时造成个股的大幅波动,显著增加交易成本,侵蚀策略的实际收益。

4.2.4 稳定性分:衡量策略收益波动率

稳定性分是衡量策略收益波动率的核心指标,代表了策略收益的平稳程度。它的本质,是衡量策略在不同市场环境下、不同时间区间内的收益表现一致性 —— 一个收益稳定性高的策略,不会因为市场风格的短期切换,而出现收益的大幅波动。

稳定性分的参考标准为:如果一个策略的稳定性分达到 70 分以上,说明策略的收益波动性较低,其月收益波动率在 5% 以下;如果稳定性分低于 40 分,则说明策略的收益波动性较高,其月收益波动率在 15% 以上。

波动率越高,代表策略收益的不确定性越强 —— 虽然在某些市场环境下,这类策略可能会获得较高的短期收益,但在其他市场环境下,也可能面临大幅的收益回撤。对于大多数普通投资者而言,收益稳定性的重要性,可能超过短期的高收益。

4.2.5 实盘分:衡量策略实盘适配能力

实盘分是果仁网特有的评分维度,是衡量策略实盘适配能力的核心指标,主要根据策略的实际运行时长、实盘收益表现与回测结果的匹配度,以及实盘交易中的实际滑点损失等指标进行综合计算。策略保存后,随着时间推移实盘分会自动累计。

实盘分的参考标准为:如果一个策略的实盘分较高,说明这个策略的回测结果,与实际实盘交易的收益表现匹配度较高,历史实盘运行过程稳定,没有出现过明显的逻辑偏差或异常交易;如果实盘分较低,则说明策略的实盘表现与回测结果可能存在较大偏差,需要进一步优化调整。

需要特别注意的是,只要用户对已保存的策略再进行任何逻辑上的修改调整,平台就会自动将这个策略的实盘分清零 —— 这是为了保证策略评估的公平性。因为任何细微的逻辑调整,都可能导致策略的实盘表现发生变化,需要重新经过实盘验证后,才能再次积累实盘分。

4.3 策略评估指标详解

除了策略评分体系外,果仁网回测结果还提供了一系列专业的量化评估指标,这些是行业通用的策略评价标准:

4.3.1 夏普比率

表示每承受一单位总风险,会产生多少的超额回报。

计算公式:(年化收益率 - 无风险收益) / 年化收益波动率

其中:

年化收益率 = (总收益 + 1)^(365.25 / 天数) - 1

无风险收益 = 4%

年化收益波动率 = stdev (日收益) × sqrt (250)

夏普比率越高,代表策略的风险收益性价比越好。一般来说,夏普比率大于 1 代表策略风险收益比较好,大于 2 代表非常优秀。

4.3.2 最大回撤率

策略历史收益的最大跌幅。

具体计算方法:max (1 - 策略当日价值 / 当日之前虚拟账户最高价值)

最大回撤是衡量策略风险的最重要指标之一,代表了策略在历史上曾经出现过的最大浮亏幅度。对于投资者来说,这是最直观的风险感受指标。

4.3.3 收益波动率

用来测量策略的风险性,波动越大代表策略风险越高。

具体计算方法:日收益的标准差 × SQRT (250)

其中 250 意思是一年 250 个交易日。波动率越高,说明策略收益的不确定性越强。

4.3.4 信息比率

衡量策略是否能稳定跑赢基准。

计算公式:(策略年化收益 - 基准年化收益) / 年化相对收益波动率

其中:年化相对收益波动率 = stdev (策略每日收益 - 基准每日收益) × sqrt (250)

当基准为无风险资产时,信息比率等同夏普比率。信息比率越高,说明策略稳定跑赢基准的能力越强。

4.3.5 Beta

贝塔值愈大,策略收益相对于收益基准的波动越大。

具体计算方法:策略每日收益与收益基准每日收益的协方差 (covariance) / 收益基准每日收益的方差 (variance)

Beta = 1 时,策略收益的波动和收益基准基本一样

Beta > 1,收益基准的波动会引起策略收益的较大变化

Beta < 1,说明策略波动小于大盘,相对更稳健

4.3.6 Alpha

Alpha 是投资者获得与市场波动无关的回报。

具体计算方式:(策略年化收益 - 无风险年化收益) - beta × (收益基准年化收益 - 无风险年化收益)

这里的无风险年化收益按 4% 计算。

Alpha > 0,策略相对于风险,获得了超额收益

Alpha < 0,策略相对于风险,获得了较少收益

Alpha 是衡量策略真正超额收益能力的核心指标,代表了策略独立于市场波动的盈利能力。

第五部分:常见问题解答(FAQ)

在使用平台的过程中,您可能会遇到以下这些共性问题。这是我们整理的用户最常咨询的问题汇总,涵盖了从回测理解到实盘操作的常见误区和解决方案。

5.1 回测结果类问题

5.1.1 为什么排名分析和策略回测的收益率结果不一样?

这是用户最常咨询的问题之一。很多用户会遇到这样的情况:在排名分析中收益表现很好的策略,到策略回测中实际收益却低很多,两者的结果差异甚至会达到 20% 以上。这是由两者的计算逻辑不同导致的 —— 排名分析和策略回测,是两个完全不同的验证环节,用途也完全不一样。

具体来说,两者的核心差异在两点:

计算逻辑不同:排名分析的回测计算逻辑做了大量简化,没有考虑实际交易中的各种摩擦成本,也没有考虑交易流动性限制 —— 它的核心用途,是快速验证选股策略的相对有效性,通过高分段到低分段股票的收益分布趋势,来判断选股逻辑的整体方向是否有效。而策略回测的计算逻辑,完全模拟了真实市场中的实际交易情况 —— 包括交易成本、滑点限制、股票流动性、成交规则等细节因素,都会被纳入收益计算的考量范围,这样得出的结果,才能更接近真实市场环境下的实际交易表现。

成交假设不同:排名分析在计算收益时,假设所有的股票买卖指令,都可以在目标价格上顺利成交。但在实际的实盘交易环境中,情况并非如此 —— 如果一只股票的买入量过大,或短期流动性不足,会导致实际成交价格与目标价格出现偏差;如果股票处于停牌、或一字板涨停 / 跌停状态,策略的买卖指令将无法执行,只能继续持有该股票,直到下一个调仓日。这些在排名分析中被忽略的细节,都是造成两者收益差异的重要原因。

从验证逻辑的优先级上讲,策略回测的结果,远比排名分析的结果更重要、更有参考价值 —— 只有通过了策略回测的验证,才能说明这个策略在实际市场环境下,具备可交易的盈利性。

5.1.2 为什么调整回测起始日期后,策略收益变化很大?

部分用户会遇到这样的情况:策略的回测起始日期,仅仅往前或往后调整了一天,最终的回测收益结果却出现了大幅变化,甚至可能从正收益变成了亏损状态。这种问题通常是由两个原因导致的:

统计样本数量过少,收益计算随机性较大:回测本质是一种统计验证方法,而统计结果的可靠性,与样本数量的规模直接相关。一个策略的持仓股票数量越少、调仓周期越长、回测时长越短,回测的统计样本数据点就越少,收益计算结果的随机性波动就越大。比如,一个策略的最大持仓股票数量是 2 只,调仓周期是 20 天,回测时长是 5 年,按一年 240 个交易日计算,这个策略的回测统计样本数据点,只有 2×12×5=120 个 —— 这一样本数量规模,远低于量化回测的统计学标准,收益计算结果自然会出现较大的波动。

策略本身过度拟合,结果稳定性差:如果策略的逻辑设计过于复杂、参数对某个特定市场时段过于优化,或者为了提高回测收益,而刻意加入了过多的 "未来函数" 或过度优化的筛选条件,就很容易出现过度拟合的问题。这类策略的回测收益,往往对起始日期的选择高度敏感 —— 仅仅调整一天的起始日期,收益结果就可能出现大幅变化。更重要的是,这类策略在历史回测数据上的表现再好,一旦放到实际的实盘交易环境中,表现往往会大幅下滑,甚至出现持续亏损。

5.1.3 为什么选股指标只有后复权价格,没有前复权价格?

这是由回测的计算逻辑和数据安全性要求决定的 —— 复权方式的选择,是保证回测结果准确性的重要前提。

具体来说,果仁网在选股指标中使用后复权价格,有两个核心原因:

防止未来信息函数,保证数据安全:这是最核心的原因。量化回测的一条核心铁律,是不允许使用 "未来信息"—— 如果在回测计算中,引入了回测时段结束后的未来数据,就会得到完全失真的验证结果。而前复权价格的计算逻辑,恰恰依赖于股票的最新收盘价信息 —— 这属于典型的未来信息,在回测时,真实的历史环境下是无法获取的。如果使用前复权价格进行回测计算,相当于在策略中,隐性引入了未来信息,会导致回测结果严重失真,完全失去参考价值。

保证历史收益计算的准确性:后复权价格的计算逻辑,是以股票上市首日的价格作为基准,将后续的所有分红、拆股、转增股本等行为,都进行对应的复权调整,准确反映股票的实际收益水平。在后复权价格的计算方式下,股票的历史价格走势,不会因为后续的分红、拆股等行为,而出现大幅缺口或失真 —— 这是量化回测的标准要求,能保证策略在历史上的真实收益计算,是完全准确且连贯的。

需要特别说明的是,后复权价格的使用场景,仅限于策略的回测计算环节 —— 在回测结果的详情页中,展示历史股票买入卖出的实际价格时,果仁网会统一切换为投资者更熟悉的前复权价格。这样的设计,既保证了回测计算的准确性,又方便用户对历史交易价格进行直观的横向比较。

5.1.4 果仁历史回测真实吗?

为了做到回测的真实性,果仁回测引擎作了如下处理:使用精准的(point-in-time)历史数据,彻底回避了使用未来信息的隐患;对停牌和涨跌停股票的买卖限制做出真实处理;对交易成本进行合理估算。历史回测结果可以全部导出到 Excel 文件里,方便验算。

5.2 策略跟随类问题

5.2.1 跟随策略时,为什么实际买入的股票数量,比策略显示的少?

这是在策略跟随过程中,很容易出现的正常情况。本质原因是:策略的理论选股结果,与实际可交易的股票标的池,存在一定差异。具体来说,有两种常见情况:

部分股票不符合实际交易流动性条件:策略在历史回测时,是基于理想的交易环境计算的,没有考虑实际市场的流动性约束。但在实际交易环境中,部分通过了策略筛选条件的股票,可能会因为停牌、或一字板涨停 / 跌停、或单日流动性不足、或被监管限制交易等客观原因,导致无法按照策略的指令,正常买入或卖出。在这种情况下,为了保证交易的可执行性,系统会自动跳过这些无法交易的标的,从策略的备选股票池中,选择下一个符合交易流动性条件的标的进行替代 —— 这就会导致实际买入的股票数量,比策略的理论选股结果要少。

用户的实际资金规模,与策略的建议仓位不匹配:果仁网的策略,在设计时默认用户的资金规模,可以完全覆盖策略的建议仓位要求。但在实际跟随策略时,部分用户的实际资金规模,可能不足以买入策略选出的所有股票的建议仓位。比如,策略建议买入 10 只股票,每只股票的建议仓位是总资金的 10%,但用户的实际资金规模,不足以买入其中某只股票的最低买入单位(1 手 = 100 股)。在这种情况下,为了保证交易的可执行性,系统会自动跳过这类因资金规模限制而无法买入的标的,导致实际买入的股票数量,比策略的理论选股结果要少。

5.2.2 跟随策略的调仓指令,有时间限制吗?

有时间限制,且严格依赖券商的实际交易规则。为了保证策略的实际交易效果,与回测结果尽可能匹配,果仁网的策略调仓指令,在每个调仓日的早盘前发布(实时回测的策略调仓指令在策略设置的交易时间点后发布),用户需要在调仓日当天的券商交易时间内,完成对应的买卖操作。

如果用户没有在调仓日当天的交易时间内,及时完成调仓指令的操作,策略的实际交易效果,可能会与预期出现较大偏差 —— 这是因为,调仓日之后的股票价格走势,可能会与策略的回测计算基准出现差异,影响策略的实际收益表现。

因此,我们建议用户在收到调仓指令后,尽可能于策略设置的交易时间点进行交易操作,以最小化跟踪误差。如果您经常错过调仓指令的操作时间,或者希望进一步减少手动操作的工作量,可以考虑将策略导出到券商端的实盘管家系统,启用全自动交易模式 —— 系统会自动在调仓日的指定交易时间点,完成所有指令的买卖操作。

5.3 实盘交易类问题

5.3.1 从果仁网导出到券商实盘的策略有效期是多久?

策略的导出有效期,与您的果仁网会员权限状态直接相关。具体规则为:

果仁网的 VIP 会员,拥有将策略导出到券商实盘端的权限。但导出的策略,在券商端的实盘管家系统中,有效期是和会员权限状态绑定的 —— 如果您的 VIP 会员权限过期,或会员权限等级被调整,策略的实盘导出权限、以及在券商端的实盘执行权限,都会被同步限制。

对于实时类策略,其在券商端的实盘有效期,与您的至尊会员权限状态直接绑定 —— 只有至尊会员,才有资格将实时类策略导出到券商端的实盘系统中执行;如果您的至尊会员权限过期,这类策略在券商端的实时执行权限,会被自动暂停。

需要特别说明的是,在策略的实盘有效期到期前 15 天,用户会在果仁网的实盘管理页面,以及券商端的实盘管家系统中,收到系统发出的 "即将到期" 提醒通知。用户在完成会员权限的续费、或延长策略的导出权限有效期后,需要在果仁网端重新导出一次该策略,然后在券商端的实盘管家系统中,进行一次同步刷新操作,即可批量刷新该策略在券商端的实盘有效期,恢复正常执行。

5.3.2 实盘交易时,策略的仓位执行规则是什么?

果仁网的策略,在设计时默认采用 "等权重分配仓位" 的规则 —— 这是量化策略中最常用的仓位管理方式,也是最符合长期收益逻辑的规则。

具体来说,策略的仓位执行规则,在不同市场环境下有不同的表现:

在默认的全仓交易情况下,系统会将用户的总可用资金,平均分配到策略选出的所有标的上 —— 比如,策略选出了 10 只股票,那么每只股票的买入仓位,就是用户总可用资金的 10%;如果策略选出了 5 只股票,每只股票的买入仓位,就是用户总可用资金的 20%,以此类推。

如果用户在策略的大盘择时中设置了市场择时条件,系统会先根据择时条件的判断结果,确定策略的整体股票仓位上限;然后,再将实际可用于股票投资的资金,平均分配到策略选出的所有标的上。比如,用户设置了择时仓位上限为 50%,策略选出了 10 只股票,那么每只股票的买入仓位,就是用户总可用资金的 5%(50% 的整体仓位上限,平均分配到 10 只股票上)。

在实际交易过程中,针对单只股票的实际买入仓位,可能会因为资金的实际可用余额、或股票的交易流动性限制、或无法成交的标的替代等因素,出现细微的偏差 —— 这是正常情况,不会对策略的长期收益表现造成实质性影响。

5.4 其他常见问题

5.4.1 为什么部分股票的财报数据、行情数据,和其他行情软件里看到的数据不一样?

这是因为不同平台的数据处理方式、复权基准、更新频率,存在技术层面的差异 —— 这是量化交易平台的常见技术情况,并非平台的数据计算错误。

具体来说,有三个常见原因:

数据的复权基准不同:果仁网在回测计算时,使用的是后复权价格,而部分行情软件在展示数据时,默认使用的是前复权价格。不同的复权基准,会导致相同指标的数值、或图表走势,出现明显差异 —— 这是最常见的原因。

数据的处理逻辑不同:为了保证回测结果的准确性,果仁网对部分原始行情数据、财报数据的处理逻辑,和其他行情软件存在差异 —— 比如对停牌日的剔除处理、对异常值的过滤或修正处理、对财报数据的季节 / 年度同比平滑处理等。这些平台级的数据处理差异,也会导致相同指标的数值,在不同平台上存在细微差异。

数据的更新频率不同:果仁网的财报数据、行情数据,更新频率为每日更新;而部分行情软件的数据更新频率,为实时更新或每小时更新 —— 这就会导致在同一个交易日内,相同指标的数值,在不同平台上存在细微的差异。

需要特别强调的是,果仁网的所有数据处理逻辑,都是围绕 "保证回测结果的真实性" 这一核心目标设计的,完全符合量化交易行业的标准要求 —— 不会影响策略的回测结果,也不会影响实际的交易执行。

5.4.2 如何获取更详细的策略交易日志?

用户如果需要查看更详细的策略交易日志,可以在策略的详情页中,点击右上角的「导出」按钮,将该策略的所有历史回测数据,导出为 Excel 文件格式。在这个导出的文件中,包含了该策略在所有回测周期内的完整持仓详情、调仓日志、每笔交易的具体成交数据、以及对应的收益变化明细,方便用户进行深入的本地分析。

如果用户需要查看策略在实盘环境下的实际交易日志,可以登录到券商端的实盘管家系统中,找到对应的策略,点击「交易记录」选项,即可查看该策略在实盘环境下的所有完整交易记录。这些记录包含了每笔交易的实际成交价格、成交时间、成交仓位、以及对应的交易费用明细 —— 这些数据是直接从券商的交易系统中同步获取的,具有绝对的权威性和准确性。

第六部分:学习资源

果仁网提供了丰富的官方免费学习资源,覆盖了从入门到进阶的所有环节,帮助您快速掌握更专业的策略开发技巧。

果仁视频课程:这是果仁网官方出品的系列免费教学课程,由平台的专业量化策略工程师主讲,内容覆盖了从基础的策略构建、回测验证,到进阶的因子组合、择时逻辑设计、策略调优等全流程的知识和实操技巧。课程以通俗易懂的语言,搭配平台的实际操作演示,带您深入学习量化策略的设计逻辑。您可以在果仁网官网的「帮助中心」栏目下的「视频课程」,找到所有系列课程的完整视频及配套教学样例。

官方论坛社区:这是果仁网用户的官方交流聚集地,里面有大量官方团队整理的使用技巧教程、优质策略样例分享、常见问题解决方案,以及用户分享的实战经验心得。您可以在论坛的「使用问题」板块,提问您在使用过程中遇到的任何具体问题;也可以在「策略分享」板块,参考其他公开策略的设计逻辑,或者分享您自己的策略开发心得。官方论坛是您获取最新平台使用技巧、解决个性化问题的最佳渠道。

平台内置的策略样例:果仁网为用户提供了公开策略样例,您可以在个人主页的「收藏的策略」分类下,随时查看、复制,或基于这些优秀策略的逻辑进行二次修改,快速生成符合自己投资理念的新策略。这是学习优秀策略的设计逻辑、提升自己策略开发能力的最便捷路径。

使用 AI 大模型:对于果仁入门用户,借助豆包、DeepSeek 这类第三方 AI 大模型答疑,是最快速的学习方式。你可以先复制果仁帮助文档的链接作为上下文粘贴至 AI 对话输入框,再结合操作截图与自然语言描述提出疑问,就能快速获取问题解决方案。